Autore:

Bobbie Johnson

Data Della Creazione:

10 Aprile 2021

Data Di Aggiornamento:

14 Maggio 2024

Contenuto

I costi associati a un'operazione aziendale possono essere classificati in due grandi categorie: variabili e fisse. I costi variabili sono quelli che fluttuano in base al volume di produzione, mentre i costi fissi rimangono sempre costanti. Imparare a classificare i costi è il primo passo per migliorare la gestione e l'efficienza aziendale. Sapere come eseguire questi calcoli può aiutarti a ridurre i costi coinvolti nella produzione di ciascuna unità, rendendo la tua attività molto più redditizia.

Passi

Metodo 1 di 3: calcolo dei costi variabili

Classifica i tuoi costi come fissi o variabili. I costi fissi sono quelli che rimangono costanti anche al variare del volume di produzione. Gli affitti e i salari amministrativi sono esempi di costi fissi. Sia che produciate una o 10.000 unità, questi costi rimarranno praticamente gli stessi alla fine di ogni mese. I costi variabili, a loro volta, cambiano in base al volume di produzione. Ad esempio, le materie prime, gli imballaggi, i trasporti e i salari dei lavoratori sono esempi di costi variabili. Più unità produci, maggiori saranno questi costi.

- Quando si comprende la differenza tra costi fissi e variabili, classificare ciascuno dei costi associati all'attività. Molti di loro, come gli esempi sopra menzionati, saranno facilmente classificabili. Altri potrebbero essere un po 'più ambigui.

- Alcuni costi possono essere difficili da classificare perché non si comportano in modo chiaramente fisso o variabile. Ad esempio, un dipendente può ricevere uno stipendio fisso oltre alla commissione, che varia in base al volume delle vendite. Questi costi possono essere suddivisi in elementi separati, fissi e variabili. In questo caso, solo la commissione dei dipendenti sarebbe trattata come un costo variabile.

Sommare tutti i costi variabili per un determinato periodo. Dopo aver classificato tutti i costi variabili, aggiungerli in base al periodo studiato. Si consideri ad esempio una semplice operazione di produzione con solo tre costi variabili: materie prime, imballaggio e trasporto e, infine, salari dei lavoratori. La somma rappresenterà il costo variabile totale.- Immagina che i costi per l'anno più recente siano: R $ 35.000 in materie prime, R $ 20.000 in imballaggio e trasporto e R $ 100.000 in salari dei dipendenti.

- I costi variabili complessivi dell'anno saranno pari o. Questi costi sono direttamente correlati al volume di produzione di quell'anno.

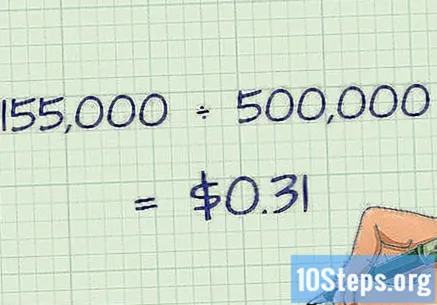

Dividere i costi variabili totali per il volume di produzione. Dividendo i costi variabili totali in un dato periodo per il volume di produzione si otterrà il costo variabile per unità. Nello specifico, il costo variabile per unità può essere calcolato come, dove v rappresenta il costo variabile per unità, V rappresenta il costo variabile totale e Q rappresenta la quantità prodotta. Ad esempio, se l'attività di cui sopra ha prodotto 500.000 unità del suo prodotto quell'anno, il costo variabile per unità sarà uguale a, o.- In poche parole, questa singola misura rappresenta il costo variabile per ogni unità prodotta. Questo è il costo aggiuntivo derivante dallo sviluppo di ciascuna unità. Ad esempio, se hai prodotto più di 100 unità, l'attività di cui sopra potrebbe avere costi di produzione aggiuntivi di R $ 31,00.

Metodo 2 di 3: utilizza il metodo degli alti e bassi

Comprendi i costi misti. A volte non è così facile classificare i costi come fissi o variabili. Possono variare con la produzione, ma sono necessari anche quando non c'è produzione o vendita. A loro volta, sono chiamati costi misti e possono essere suddivisi in componenti fisse o variabili quando vengono misurati e classificati.- Un esempio di costo misto è la spesa per salari per un dipendente che riceve, oltre allo stipendio, commissioni di vendita. Lo stipendio verrà pagato anche quando non c'è stata vendita, ma le commissioni dipendono dal volume delle vendite effettuate. In questo esempio, la commissione rappresenta un costo variabile e la scadenza, un costo fisso.

- Un esempio leggermente più complicato sono i costi delle utenze. Elettricità, acqua e gas devono essere pagati anche se non c'è stata produzione. Tuttavia, possono essere utilizzati in misura maggiore come parte del processo di produzione. Separare questi costi tra fissi e variabili richiede un metodo più complesso.

Misura attività e costi. Per separare i costi misti in componenti fisse e variabili, è possibile utilizzare il metodo degli alti e bassi. Inizia prendendo i costi misti dei mesi con maggiore e minore produzione e utilizza la differenza per calcolare la proporzione dei costi variabili. Per iniziare, determinare quali mesi hanno i valori di attività (produzione) più alti e più bassi. Prendi nota di questa attività in modo misurabile (come il carico di lavoro delle macchine) e anche i costi misti che vuoi valutare mensilmente.

- Ad esempio, immagina che, come parte di un processo di produzione, la tua azienda tagli parti metalliche con un cutter ad acqua. Ciò richiede l'utilizzo di acqua, generando un costo variabile che aumenta all'aumentare della produzione. Tuttavia, dovrai anche sostenere una spesa con l'acqua proveniente dal funzionamento della tua fabbrica (acqua potabile, servizi igienici, ecc.). I costi dell'acqua, da questo punto di vista, sarebbero un costo misto.

- Diciamo che, in questo esempio, nel mese più produttivo, hai avuto una bolletta dell'acqua di R $ 9.000 e 60.000 ore di lavoro con i macchinari. Nella meno produttiva, la bolletta dell'acqua era di 8.000 R $ e le macchine hanno lavorato per 50.000 ore.

Calcola la proporzione dei costi variabili. Trova la differenza tra i due valori (costo e produzione) definendo la proporzione dei costi variabili. Questo numero può essere trovato con la formula, dove C ec rappresentano rispettivamente i costi dei mesi più e meno produttivi e P ep rappresentano i loro livelli di produzione.

- In questo esempio, avremmo. Questo sarebbe semplificato in, risultando in. Ciò significa che ogni ora della macchina di produzione costa R $ 0,10.

Determina il costo variabile. È ora possibile utilizzare il rapporto trovato per determinare quale dei costi misti si riferisce a costi variabili. Moltiplica la proporzione dei costi variabili per la quantità di produzione e troverai quella quantità. In questo esempio, questo sarebbe uguale o per il mese meno produttivo e / o per il mese più produttivo. Rappresentano costi variabili per ogni mese. È possibile sottrarre questo importo dal costo mensile totale per ottenere il costo fisso, che è pari a R $ 3.000 in entrambi i casi.

Metodo 3 di 3: utilizzo di informazioni sui costi variabili

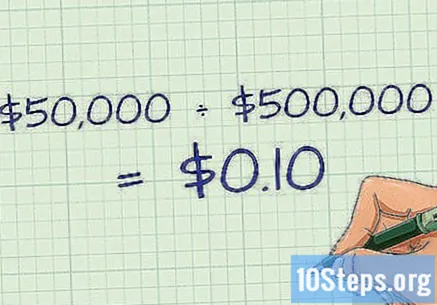

Misura la redditività dell'azienda. Nella maggior parte dei casi, l'aumento della produzione renderà ogni unità aggiuntiva un po 'più redditizia. Questo perché i costi fissi sono ora distribuiti su un volume di produzione maggiore. Ad esempio, se un'azienda in grado di produrre 500.000 unità all'anno spende R $ 50.000 all'anno in affitto, questi costi vengono distribuiti a un valore di R $ 0,10 per unità. Se la produzione raddoppia, verrà distribuita a soli R $ 0,05 per unità, consentendo un profitto maggiore su ogni vendita. Pertanto, all'aumentare del reddito, dovrebbe aumentare anche il costo dei beni venduti, più lentamente (poiché, idealmente, il costo variabile per unità rimane costante e il costo fisso diminuisce).

- Per determinare se i costi variabili sono costanti o meno, dividi il totale per il reddito. Questo ti darà un'idea di quanto rappresentano questi costi variabili. È quindi possibile confrontare tale valore con i dati del costo variabile storico per vedere se il valore per unità aumenta o diminuisce.

- Ad esempio, se i costi variabili totali sono pari a R $ 70.000 in un anno e R $ 80.000 nell'anno successivo, con un reddito di R $ 1.000.000 e R $ 1.150.000, rispettivamente, vedrai che i costi variabili sono rimasti stabili oltre quei due anni al tasso di, o eo o reddito.

Usa il rapporto costo variabile per valutare i rischi. Confrontando la percentuale di costi variabili per unità, è possibile determinare la proporzione di ciascuna tipologia di spesa. Questo può essere calcolato dividendo i costi variabili per unità per il costo totale per unità, con la formula, dove v e f sono rispettivamente le variabili per unità e i costi fissi. Ad esempio, se i costi fissi per unità sono R $ 0,10 e i costi variabili per unità sono R $ 0,40 (per un costo totale per unità di R $ 0,50), ciò significa che l'80% del costo dell'unità è equivalente ai costi variabili (). In qualità di investitore straniero, puoi utilizzare queste informazioni per prevedere potenziali rischi di profitto.

- Se la maggior parte dei costi variabili di un'azienda proviene dalla produzione, potrebbe esserci un costo unitario più stabile. Ciò si traduce in un profitto più costante, purché le vendite siano costanti.

- Questo è vero per i grandi rivenditori come Walmart e Casas Bahia. I suoi costi fissi sono relativamente bassi rispetto alle variabili, il che rappresenta una gran parte dei costi associati a ciascuna vendita.

- Tuttavia, un'azienda con una percentuale maggiore di costi fissi trae maggiori vantaggi dall'economia di scala (maggiore produzione con minori costi per unità). Questo perché il reddito aumenta molto più velocemente della spesa.

- Ad esempio, un'azienda di programmi per computer avrà costi fissi associati allo sviluppo del prodotto e al supporto del personale, ma può aumentare le vendite di programmi senza grandi aumenti dei costi variabili.

- In questo modo, quando si verifica un calo delle vendite, l'azienda che aveva molti costi variabili può tornare più facilmente alla produzione e rimanere comunque redditizia, mentre un'altra, con una grande percentuale di costi fissi, dovrà trovare un modo per affrontare il costi elevati fissi per unità.

- Se la maggior parte dei costi variabili di un'azienda proviene dalla produzione, potrebbe esserci un costo unitario più stabile. Ciò si traduce in un profitto più costante, purché le vendite siano costanti.

Confronta aziende dello stesso settore. Calcola i costi variabili per unità ei costi variabili totali per una determinata azienda. Successivamente, trova i dati sul costo variabile medio del settore in cui si trova. Ciò consente di avere un punto di riferimento rispetto al quale giudicare la prima azienda. Costi variabili per unità più elevati possono indicare che un'azienda è meno efficiente di altre, mentre un valore inferiore può rappresentare un vantaggio competitivo.

- Le società pubbliche divulgano pubblicamente i propri bilanci tramite le proprie pagine web. Informazioni sui costi variabili possono essere trovate guardando il bilancio di ciascuno di essi.

Fai un'analisi di pareggio. I costi variabili, se noti, possono essere combinati con i costi fissi per trovare il punto di pareggio per un nuovo progetto. Un manager può variare il numero di unità prodotte e quindi stimare i costi fissi e variabili per la produzione in ogni fase. Questo ti consente di sapere quale livello del processo, se ce n'è più di uno, è il più redditizio.

- Ad esempio, se l'azienda prevede di produrre un nuovo prodotto che richiede un investimento iniziale di R $ 100.000, è necessario sapere quanta parte di quel prodotto deve essere venduta per compensare l'investimento e generare un profitto. Ciò richiede la somma dell'investimento e di altri costi fissi con variabili, oltre alla loro sottrazione di reddito a diversi livelli di produzione.

- Puoi calcolare il punto di pareggio con la formula. In esso, F e v rappresentano, rispettivamente, i costi fissi e variabili per unità, P rappresenta il prezzo di vendita del prodotto e Q è la quantità che indica il punto di pareggio.

- Ad esempio, se altri costi fissi durante la produzione costano R $ 50.000 (oltre all'originale R $ 100.000, per un totale di R $ 150.000 in costi fissi), i costi variabili sono equivalenti a R $ 1,00 per unità e il prodotto ha un prezzo di vendita prezzo pari a R $ 4,00 per unità, è possibile calcolare il punto di pareggio trovando il valore di, ottenendo un totale di 50.000 unità.

Suggerimenti

- Nota che i calcoli sopra funzionano anche se sono espressi in altre valute.