Contenuto

Altre sezioniQuando si scrive un assegno, in genere occorrono un paio di giorni per completare il pagamento: nel mondo bancario, questo è chiamato periodo di "fluttuazione". Potresti aver scritto un assegno a un certo punto sapendo che non c'erano abbastanza soldi nel tuo conto bancario per coprirlo in quel momento, ma che più soldi sarebbero stati depositati sul conto prima che l'assegno fosse cancellato. Ad esempio, potresti scrivere un assegno il giorno prima del giorno di paga. Tuttavia, con il check kite, qualcuno usa 2 conti bancari per scrivere un assegno da un conto bancario all'altro, quindi prende i contanti prima che l'assegno venga cancellato. Sebbene le banche possano perdere milioni di dollari in schemi di check-kite, anche individui e proprietari di piccole imprese possono cadere vittime.

Passi

Metodo 1 di 3: identificazione di uno schema di check kite

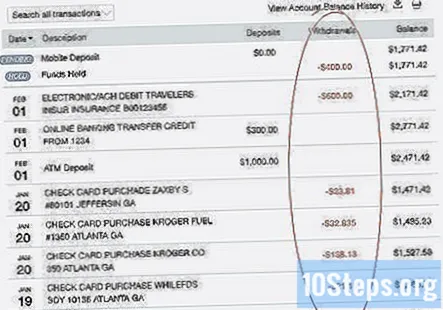

Guarda l'andamento dei depositi negli ultimi 3 mesi. Se qualcuno è coinvolto in uno schema di check-kite, è probabile che abbia numerosi depositi dallo stesso conto bancario. A volte, vedrai diversi assegni dello stesso pagatore in un solo giorno. Questa è una bandiera rossa che probabilmente indica il check kite.- Il check kite in genere comporta schemi insoliti di pagamenti e prelievi. Separare lo schema dalla possibile scusa per lo schema. Ad esempio, la persona potrebbe dire di avere più pagamenti dalla stessa persona perché quella persona li sta rimborsando per qualcosa. Tuttavia, è improbabile che qualcuno scriva più assegni in un giorno: ne scriverà semplicemente uno.

- Anche le transazioni miste, in cui la persona deposita assegni e ritira in contanti una parte dell'importo depositato, possono essere segno di check kite, soprattutto se si verificano frequentemente.

Mancia: Guarda anche i saldi nei conti. Se la persona deposita frequentemente assegni in quantità superiori al saldo sul conto e quegli assegni vengono sempre restituiti, questo può essere un segno di check kite.

Rintraccia i proprietari di conti con depositi frequenti. In genere, un check kiter ha il controllo finale o ha accesso a tutti gli account utilizzati nello schema di check-kite. Se il check kiter utilizza complici per eseguire gli altri account, è probabile che siano associati in qualche modo.

- Ad esempio, un kiter dell'assegno potrebbe chiedere al partner o a un familiare di aprire un account da utilizzare nel programma. L'altra persona potrebbe anche non essere a conoscenza del fatto che il kiter dell'assegno ha intenzione di utilizzare l'account per scopi fraudolenti.

- Se un kiter di assegni ha accesso a un account aziendale, potrebbe utilizzare l'account aziendale nel proprio schema di check-kite all'insaputa dei proprietari dell'attività.

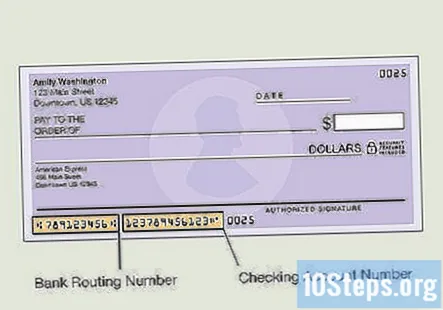

Determina quali filiali bancarie sono state utilizzate per effettuare depositi. Le operazioni di check kite richiedono il deposito di un numero significativo di controlli. Spesso, i check-kiters effettuano depositi presso più filiali diverse in modo che il loro volume di depositi non attiri sospetti.- Se si individuano i rami utilizzati, in genere è possibile identificare un percorso lungo il quale il kiter di controllo viaggia per effettuare i propri depositi ogni giorno. Potresti essere in grado di entrare anche nell'altra banca da cui provengono gli assegni.

Parla con i cassieri di banca del sospetto cliente. Se il kiter dell'assegno effettua i propri depositi di persona, gli sportelli bancari possono identificarli positivamente e fornire informazioni sulla frequenza con cui effettuano i depositi. Possono anche dirti se il kiter dell'assegno sta gestendo l'altro account da cui vengono scritti gli assegni.

- Poiché le operazioni di check-kite in genere richiedono un volume significativo di assegni, un kiter di assegni sarà probabilmente un cliente abituale presso le filiali bancarie che usano più frequentemente, quindi i cassieri li conosceranno di vista.

- Ad esempio, il kiter dell'assegno potrebbe utilizzare un conto bancario aperto da un amico o un familiare, ma è lui che porta sempre gli assegni a quella banca per depositarli su quel conto. Un cassiere potrebbe essere in grado di riconoscere il kiter dell'assegno, soprattutto se è un cliente abituale.

Metodo 2 di 3: dimostrazione di intenti fraudolenti

Indaga sui proprietari degli account coinvolti. I kiters di controllo sofisticati possono avere complici che aprono conti in banche diverse. Tuttavia, con la maggior parte degli schemi di check-kite, la proprietà dei conti bancari coinvolti negli schemi può alla fine essere ricondotta a un singolo individuo. Dimostrare che un individuo aveva il controllo su tutti gli account utilizzati nel sistema fornisce la prova di un intento fraudolento.

- Anche se qualcun altro possedeva un account, il check kiter potrebbe avervi accesso. Ad esempio, se un conto aziendale viene utilizzato in uno schema di check-kite, il kiter di controllo potrebbe non essere il proprietario dell'azienda ma potrebbe essere un dipendente con accesso agli assegni.

Mancia: Se gli altri account sono a nome di qualcun altro, parla con quella persona del motivo per cui ha aperto l'account e quando lo ha utilizzato o vi ha avuto accesso l'ultima volta. Se non hanno mai utilizzato l'account, è probabile che sia stato creato un account fittizio a vantaggio del kiter dell'assegno.

Guarda lo schema dei prelievi. Se qualcuno sta scrivendo intenzionalmente assegni non validi, ritirerà contanti dal proprio conto indipendentemente dal fatto che ci siano abbastanza soldi in quel conto per coprire gli assegni che sono stati scritti ma non hanno ancora cancellato il conto. Il prelievo ripetuto di ingenti somme di denaro mentre ci sono ancora assegni che non sono stati liquidati può essere un segno che la persona è impegnata in attività fraudolente.

- Anche transazioni miste ripetute possono essere un buon segno di intenti fraudolenti. Ad esempio, se la persona prende regolarmente l'importo massimo di un deposito in contanti e gli assegni vengono regolarmente restituiti dall'altra banca, è possibile dedurre un intento fraudolento.

Mostra coerenza nel modello di scrittura degli assegni. Potrebbe non essere così insolito per qualcuno avere più assegni dalla stessa persona o persino utilizzare più assegni tra due account di loro proprietà per trasferire fondi. Tuttavia, se tali assegni vengono regolarmente restituiti per fondi insufficienti, continuare a prelevare assegni dalla stessa fonte può mostrare l'intenzione di frodare la banca.

- Se una persona rispettabile riceve un assegno che viene restituito per fondi insufficienti, è improbabile che prenda di nuovo un altro assegno dallo stesso autore di assegni. Invece, richiederebbero una forma di pagamento più sicura.

- Guarda le date in cui sono scritti gli assegni per stabilire la conoscenza dei tempi di float da parte dell'autore dell'assegno. Se gli assegni vengono regolarmente scritti ogni due o tre giorni, dimostra che sono consapevoli del tempo necessario per cancellare un assegno e utilizzano assegni errati per gonfiare fraudolentemente i saldi dei conti.

Stabilire che il writer di assegni abbia ignorato gli avvisi di assegno errato. Quando viene restituito un assegno che scrivi, riceverai una notifica dalla banca che ti è stato restituito per fondi insufficienti. Se l'autore dell'assegno ha ignorato questi avvisi o non è riuscito a effettuare depositi per coprire il saldo negativo, ciò fornisce una prova circostanziale che l'autore dell'assegno sapeva cosa stava facendo e intendeva scrivere assegni non validi.

- Se uno scrittore di assegni utilizza un altro account, ad esempio un account aziendale, potresti anche scoprire gli sforzi compiuti dall'autore di assegni per nascondere gli avvisi al proprietario dell'account.

Metodo 3 di 3: prevenzione del check kite

Accetta pagamenti tramite assegno solo per l'importo esatto dovuto. Se vendi articoli o servizi, un cliente potrebbe offrirti di sottoscriverti un assegno per un importo superiore a quello dovuto, quindi chiederti di dargli denaro per la differenza. Tuttavia, se lo fai e poi l'assegno viene restituito dalla banca, puoi diventare un partecipante inconsapevole a uno schema di check-kite.

- Nelle transazioni online, un kiter di assegni potrebbe inviarti il pagamento, quindi inviare un messaggio per informarti che "accidentalmente" ti hanno pagato troppo. In genere, ti chiederanno di pagare la differenza cablandoli in contanti o acquistando una carta regalo, invece di accettare semplicemente un rimborso.

Mancia: Evita di diventare vittima di qualsiasi tipo di frode sugli assegni semplicemente rifiutandoti di effettuare assegni personali, soprattutto se vendi articoli o servizi solo occasionalmente.

Offriti di restituire un pagamento in eccesso dopo che l'assegno è stato cancellato. Se qualcuno ti paga più del dovuto con un assegno e desidera un rimborso del pagamento in eccesso, puoi anche dirgli che sarai felice di farlo dopo che l'assegno sarà stato cancellato. Se la persona sta cercando di frodarti, in genere non sarà disposta ad aspettare che ciò accada (perché sa che l'assegno non sarà cancellato).

- Tieni presente che la tua banca probabilmente renderà disponibili i fondi sul tuo conto prima che l'assegno venga liquidato tecnicamente. Rifiuta di pagare qualsiasi rimborso finché l'assegno non indica più "in sospeso" sul tuo conto bancario.

Controlla gli assegni che cancellano il tuo conto bancario fuori sequenza. Gli assegni che risultano fuori sequenza potrebbero indicare che qualcuno ha rubato un libretto degli assegni e sta utilizzando il tuo conto bancario per uno schema di check-kite. Questo è in genere un rischio maggiore con conti correnti aziendali che hanno numerose transazioni ogni giorno come una cosa ovvia.

- Ad esempio, quando guardi il tuo conto bancario, potresti notare una serie di assegni che iniziano con "7999", anche se i normali assegni che stai utilizzando iniziano con "3999".

- Gli assegni fuori sequenza potrebbero anche indicare che qualcuno ha ordinato assegni sul conto a partire da un numero diverso da quello degli assegni che stai attualmente utilizzando.

Limita l'accesso ai controlli aziendali se sei il titolare di un'attività commerciale. Un kiter di controllo può utilizzare i controlli della tua azienda per perpetuare uno schema di check-kite a tua insaputa se i controlli della tua azienda non sono adeguatamente protetti. Richiedi l'autorizzazione per gli assegni scritti, soprattutto per importi elevati, e non firmare mai assegni in bianco.

- Un dipendente che ha accesso all'account aziendale senza supervisione può utilizzare tali assegni in uno schema di check-kite. Evita questo separando i compiti di scrittura dell'assegno in modo che la persona che prepara l'assegno non possa firmare anche l'assegno.

- Conserva tutti gli assegni in bianco in una cassaforte chiusa a chiave con accesso limitato. Quando ordini nuovi assegni, assicurali immediatamente. Se non ricevi un ordine di assegno, contatta immediatamente la tua banca.

Domande e risposte della comunità

Suggerimenti

- Poiché il check-kite è un reato penale, in genere spetta ai pubblici ministeri dimostrare gli elementi del crimine. Tuttavia, se sei una vittima, puoi assistere i pubblici ministeri mantenendo una buona registrazione di tutte le transazioni che sospetti siano fraudolente.

- Se sospetti uno schema di check-kite, contatta le forze dell'ordine locali il prima possibile.