Contenuto

Altre sezioniPer presentare la dichiarazione dei redditi federale come capofamiglia, è necessario soddisfare i seguenti requisiti: non eravate sposati o ritenuti non sposati l'ultimo giorno dell'anno fiscale; hai pagato più della metà del costo per la manutenzione di una casa; e hai avuto una persona qualificata che viveva con te a casa tua per almeno metà dell'anno. Se si soddisfano le qualifiche di capofamiglia, in genere la propria aliquota fiscale sarà inferiore alle aliquote per la dichiarazione per single o coniugi separatamente e si riceverà una detrazione standard più elevata. Avrai anche diritto a richiedere determinati crediti che non puoi richiedere se sei sposato e dichiari separatamente, come il credito per assistenza a carico e il credito per reddito guadagnato. Ciò potrebbe comportare un risparmio fiscale o un rimborso maggiore.

Passi

Parte 1 di 4: qualificazione basata sullo stato civile

Determina il tuo stato civile IRS. La prima qualifica per presentare la domanda come capofamiglia è che devi essere celibe l'ultimo giorno dell'anno fiscale. Ai fini del deposito come capofamiglia, l'IRS ti considera non sposato per tutto l'anno o sposato ma non sposato ai fini del deposito, se l'ultimo giorno dell'anno fiscale tu:- Non erano sposati; o legalmente separato dal coniuge in virtù di un divorzio o di un decreto sugli alimenti separati. Per coloro che erano sposati o che stavano per divorziare, l'IRS definisce non sposati come coloro che hanno ottenuto un decreto di divorzio definitivo o un decreto di annullamento entro l'ultimo giorno dell'anno fiscale e che soddisfano la definizione del tuo stato di non sposato ai fini fiscali (discussa di seguito). L'IRS ti considererà sposato e ti chiederà di dichiararlo sposato se hai divorziato solo ai fini fiscali e hai risposato il tuo coniuge nell'anno fiscale successivo.

- Ha presentato una dichiarazione separata che rivendica la dichiarazione di matrimonio separato, single o capofamiglia.

- Hai pagato più della metà del costo della manutenzione della tua casa per l'anno.

- Il tuo coniuge non ha vissuto a casa tua negli ultimi sei mesi dell'anno fiscale.

- La tua casa è stata la casa principale di tuo figlio, figliastro o figlio adottivo per più della metà dell'anno

- Hai chiesto un'esenzione per tuo figlio.

Chiarisci il tuo stato se sei stato divorziato o separato durante l'anno fiscale. Se sei stato divorziato o legalmente separato durante l'anno fiscale, devi determinare se il tuo stato ti considera non sposato ai fini della dichiarazione delle tasse. L'IRS rimanda alla definizione di ogni stato di sposato / non sposato stabilita dalla legge fiscale statale.- Ad esempio, in Texas sei considerato sposato ai fini fiscali fino a quando non c'è un decreto di divorzio definitivo, anche se sei legalmente separato.

- Devi consultare il sito web fiscale del tuo governo o la legge fiscale statale per determinare se sei considerato sposato ai fini fiscali.

- È possibile trovare un collegamento ai siti web fiscali del governo statale all'indirizzo: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/State-Links-1.

- Una volta sul sito web delle tasse statali, potrebbe essere necessario eseguire una ricerca per "non sposato" e "tasse".

- Puoi anche eseguire una ricerca su Internet per il nome del tuo stato e le parole "sposato a fini fiscali e separazione legale". Questa ricerca dovrebbe indirizzarti al sito web dello stato appropriato.

Scegli come trattare il tuo coniuge che è uno straniero non residente. Se il tuo coniuge non era un cittadino statunitense (straniero), potrebbe essere considerato uno straniero non residente durante l'anno fiscale, il che significherebbe che sei considerato non sposato per motivi di capofamiglia. Tuttavia, l'IRS ha stabilito due test che determinano se il coniuge è effettivamente uno straniero residente. Se in uno di questi test il tuo coniuge è determinato a essere uno straniero residente, sarai considerato sposato ai fini fiscali. I due test sono il test della carta verde e il test di presenza sostanziale.

Determina lo stato di residenza del tuo coniuge nell'ambito del test della carta verde. Secondo il test della carta verde, il tuo coniuge è residente ai fini fiscali se sei un residente permanente legale degli Stati Uniti in qualsiasi momento durante l'anno solare per il quale stai dichiarando le tasse.

- Se sei considerato uno straniero residente ai sensi di questo test, non devi partecipare al test di presenza sostanziale.

- Se sei considerato uno straniero non residente, devi determinare lo stato di residenza del tuo coniuge nell'ambito del test di presenza sostanziale.

Determina lo stato di residenza del tuo coniuge sotto il test di presenza sostanziale. Il test di presenza sostanziale è un test in due parti che esamina il numero di giorni in cui il tuo coniuge è stato fisicamente presente negli Stati Uniti durante i tre anni precedenti, a partire dall'anno fiscale per il quale stai presentando la dichiarazione.

- La prima parte del test chiede se la persona in questione fosse fisicamente presente negli Stati Uniti per almeno 31 giorni durante l'anno fiscale. Se la tua risposta è no, il tuo coniuge è considerato uno straniero non residente. Se la tua risposta è sì, devi passare alla seconda parte del test.

- La seconda parte del test chiede se la persona in questione è stata fisicamente presente negli Stati Uniti per almeno 183 giorni durante il periodo di 3 anni precedente (l'anno fiscale per il quale si presenta la dichiarazione e due anni immediatamente prima). È necessario calcolare i 183 giorni come indicato di seguito.

- Per l'anno di dichiarazione dei redditi in corso, somma tutti i giorni in cui il tuo coniuge era presente negli Stati Uniti.Ad esempio, se il tuo coniuge è stato presente per 60 giorni, tutti i 60 giorni contano per il totale di 183.

- Per l'anno precedente all'anno fiscale, somma tutti i giorni in cui il tuo coniuge era presente e dividi il numero totale di giorni per quell'anno per 3. La risposta (o quoziente) è il numero di giorni da quest'anno che conta ai fini del 183 giorni in totale. Ad esempio, se il tuo coniuge è stato presente per 30 giorni, dividi 30 per 3 e il numero di giorni che verrebbe conteggiato per il totale di 183 è 10.

- Per l'anno 2 anni prima dell'anno fiscale, somma tutti i giorni in cui il tuo coniuge era presente e dividi il numero totale di giorni per quell'anno per 6. La risposta è il numero di giorni da quest'anno che conta per il giorno 183 totale. Ad esempio, se il tuo coniuge è stato presente per 36 giorni, dividi 36 per 6 e il numero di giorni che verrebbe conteggiato per il totale di 183 è 6.

- Aggiungi il numero totale di giorni di tutti e tre gli anni insieme. Usando i numeri negli esempi sopra, dovresti aggiungere 60 + 10 + 6 = 76.

- Se il numero è 183 o superiore, sei considerato uno straniero residente ai fini fiscali. Se il numero è inferiore a 183, il tuo coniuge è considerato uno straniero non residente e sarai considerato non sposato ai fini del capofamiglia.

Parte 2 di 4: pagare più della metà del costo per la manutenzione della casa

Raccogli tutti i documenti finanziari relativi alla tua casa. Per conseguire la seconda qualifica per la presentazione della domanda di capofamiglia, devi essere in grado di dimostrare di aver pagato più della metà delle spese di manutenzione della tua casa durante l'anno fiscale. La manutenzione della casa è considerata in senso ampio e include non solo le bollette e l'affitto / mutuo, ma anche il costo del cibo consumato in casa. Per documentare la quantità di denaro che hai speso per la manutenzione della tua casa, dovresti raccogliere quanto segue:

- Tutti gli estratti conto bancari che mostrano le transazioni per l'anno fiscale per il quale stai presentando.

- Tutti gli assegni annullati o il registratore di assegni.

- Tutti gli estratti conto della carta di credito per l'anno fiscale per il quale si presenta.

- Qualsiasi ricevuta relativa alla manutenzione della casa, comprese le ricevute per generi alimentari o pasti consumati in casa o per elettrodomestici o altri articoli di manutenzione acquistati per la casa.

- Se non sei sicuro di quanto hai pagato in bollette, in genere puoi richiedere le fatture precedenti online o via telefono alla società di servizi.

Calcola il costo totale per mantenere una casa per un anno. L'IRS suggerisce di suddividere i costi totali per la manutenzione e la quota che hai pagato nelle seguenti categorie di costi ammissibili:

- Tasse di proprietà.

- Interessi passivi ipotecari.

- Affitto.

- Spese condominiali.

- Riparazioni / manutenzione.

- Assicurazione sulla proprietà.

- Cibo consumato in casa.

- Altre spese domestiche.

- Nel calcolare i costi di manutenzione, non è possibile includere il costo dell'abbigliamento, dell'istruzione, delle cure mediche, delle vacanze, dell'assicurazione sulla vita o del trasporto. Inoltre, non puoi includere il valore locativo di una casa che possiedi o il valore dei tuoi servizi o quelli di un membro della tua famiglia.

- L'IRS fornisce un grafico che puoi utilizzare per tenere traccia dei costi su: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

Determina se la tua quota di mantenimento è stata superiore alla metà. Dopo aver calcolato tutti i costi associati alla manutenzione della casa, è necessario determinare quale quota, se presente, ha contribuito a ciascuna categoria e quale quota hanno pagato le altre persone. Se l'importo totale che hai pagato è superiore all'importo pagato da altri, soddisfi il requisito di pagare più della metà del costo per mantenere la casa.

Parte 3 di 4: determinare se una persona qualificata vive con te

Determina se qualcuno ha vissuto con te per metà dell'anno. La qualifica finale per il deposito come capofamiglia è che una persona qualificata ha vissuto con te a casa tua per più della metà dell'anno, ad eccezione delle assenze temporanee come la frequenza scolastica. Se qualcuno diverso dal tuo coniuge non ha vissuto con te per più della metà dell'anno fiscale per il quale stai dichiarando le tasse, non soddisferai questo requisito. Se qualcuno ha vissuto con te per più della metà dell'anno, devi verificare se quella persona soddisfa i requisiti di una persona qualificata.

- C'è un'eccezione a questo requisito. Se la persona qualificata è il tuo genitore a carico, non è tenuto a vivere con te.

Determina se tuo figlio è una persona qualificata. Un bambino può essere considerato un bambino idoneo se supera il seguente test:

- Il bambino è tuo figlio, tua figlia, figliastro, figlio adottivo, fratello, sorella, fratellastro, sorellastra, fratellastro, sorellastra o discendente di una di queste persone.

- Il bambino ha meno di 19 anni alla fine dell'anno fiscale per il quale si presenta la dichiarazione e di età inferiore a te e al coniuge se presenta la dichiarazione congiunta; o tuo figlio è uno studente, di età inferiore a 24 anni e di età inferiore a te e al tuo coniuge, se presenta la domanda congiuntamente; oppure tuo figlio è permanentemente e totalmente disabile in qualsiasi momento dell'anno, indipendentemente dall'età.

- Il bambino ha vissuto con te per più della metà dell'anno.

- Il bambino non ha fornito più della metà del proprio sostegno durante l'anno.

- Il bambino non presenta una dichiarazione congiunta per l'anno, a meno che tale dichiarazione congiunta non venga presentata solo per richiedere il rimborso dell'imposta sul reddito trattenuta o dell'imposta stimata pagata.

Determina se un parente qualificato viveva con te. Un'altra categoria di persona qualificata è un parente che ha vissuto con te. Per soddisfare i requisiti dell'IRS per una persona qualificata, il tuo parente deve soddisfare il seguente test:

- La persona non può essere il tuo figlio idoneo o il figlio idoneo di qualsiasi altro contribuente.

- La persona deve essere un parente esente dal vivere con te o deve vivere con te come membro della tua famiglia per l'intero anno e la relazione non può infrangere la legge locale.

- I parenti esentati dal vivere con te includono: tuo figlio, figliastro, figlio adottivo o discendente di uno di loro; tuo fratello, tua sorella, fratellastro, sorellastra, fratellastro o sorellastra; padre, madre, nonno o altro antenato diretto, ma non genitore affidatario; patrigno o matrigna; un figlio o una figlia di tuo fratello, sorella, fratellastro o sorella; un fratello o una sorella di tuo padre o tua madre; o tuo genero, nuora, suocero, suocera, cognato o cognata.

- Se soddisfi sia il test di qualificazione per persona che i requisiti per quanto tempo una persona è stata tenuta a vivere con te durante l'anno fiscale, soddisfi la terza qualifica per presentare la domanda come capofamiglia.

Parte 4 di 4: indicazione del capo famiglia nelle dichiarazioni dei redditi

Utilizza il modulo fiscale corretto. Dopo aver stabilito di soddisfare le tre qualifiche per l'archiviazione come capofamiglia, puoi richiedere lo stato di capofamiglia solo presentando un modulo IRS 1040A o 1040. È inoltre possibile presentare un 1040EZ per gli stati di archiviazione di Single o Married Filing Jointly, o 1040NR e 1040NR-EZ per gli stranieri non residenti negli Stati Uniti.

- Puoi scaricare questi moduli dall'IRS all'indirizzo: https://www.irs.gov/Forms-&-Pubs.

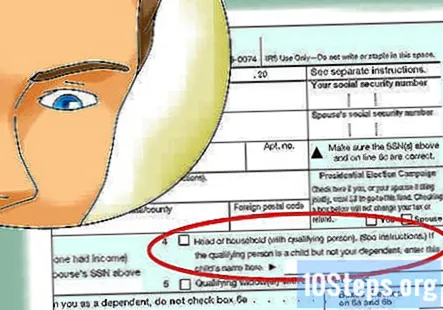

Seleziona la casella "Capofamiglia"."Dopo aver inserito le tue informazioni personali, dovresti selezionare la casella" Capofamiglia "per indicare il tuo stato di archiviazione.

- Puoi anche richiedere un'esenzione per te stesso e per ciascuno dei tuoi dipendenti, a condizione che nessun altro contribuente possa rivendicarti come dipendente.

Completa le tue tasse. Dopo esserti designato come capofamiglia, dovresti quindi fornire tutte le informazioni richieste nel modulo IRS 1040 o 1040A.

Domande e risposte della comunità

Posso elencare il mio fidanzato come dipendente, quindi posso presentare la domanda per il capofamiglia? Ha già dichiarato le sue tasse.

Il consulente finanziario Jill Newman è un ragioniere pubblico certificato (CPA) in Ohio con oltre 20 anni di esperienza contabile. Ha ricevuto il suo CPA dal Accountancy Board of Ohio nel 1994 e ha una laurea in Business Administration / Accounting.

Il mio ex marito può reclamare il capofamiglia se paga tutte le spese di casa e viviamo come coinquilini?

Il consulente finanziario Jill Newman è un ragioniere pubblico certificato (CPA) in Ohio con oltre 20 anni di esperienza contabile. Ha ricevuto il suo CPA dal Accountancy Board of Ohio nel 1994 e ha una laurea in Business Administration / Accounting.

Il mio ex marito può reclamare il capofamiglia se paga tutte le spese di casa e viviamo come coinquilini?

Potrebbe, ma tu vorresti presentare le tasse in modo corroborante.

Posso presentare la domanda come capofamiglia se mia figlia ei suoi tre figli vivono con me e pago tutto, se lei ha già presentato la sua dichiarazione come capofamiglia?

L'unico modo per farlo sarebbe preparare un reso modificato (1040X), cambiando il suo stato di deposito in single e rivendicando solo se stessa come dipendente. Fatto ciò, puoi rivendicare il capofamiglia e utilizzare i tre figli come dipendenti. Se si rifiuta di modificare il suo ritorno, non c'è niente che puoi fare se non smettere di pagare tutto e iniziare a farle pagare per aver vissuto lì.

Posso elencare il mio fidanzato come dipendente?

Sì, se stai pagando la maggior parte delle spese di soggiorno del tuo fidanzato, lui / lei vive con te e il suo reddito rientra in certi limiti.

Devo elencare mio figlio nelle mie tasse se il mio ex marito lo ha reclamato sulle sue tasse e viveva con me?

Ci sono molti fattori che determineranno la migliore linea di condotta qui, come quanto tempo durante l'anno vive con il tuo ex marito, che sostiene finanziariamente il bambino, ecc. Consiglierei di contattare un agente fiscale locale che può dare maggiori dettagli in base al tuo scenario individuale.

Ho letto i requisiti del capo famiglia. Penso di incontrarli. Sono single e per tutto il 2019 ho pagato tutte le bollette, compreso il mutuo e le tasse. La mia ragazza ha vissuto con me per l'intero anno. Soddisfo i requisiti? Risposta

Se vivo con la madre non sposata dei miei figli e lei non ha reddito, posso comunque presentare la domanda come capofamiglia? Risposta

Come posso dimostrare di aver pagato più della metà del costo per la manutenzione della mia casa se ho utilizzato un conto bancario condiviso con mia moglie per pagare tutte le spese? Risposta

Un coniuge può dichiarare single o capofamiglia quando l'altro coniuge li ha abbandonati? Risposta

Un parente deve essere a carico quando qualcuno presenta la dichiarazione come capofamiglia? Risposta

Suggerimenti

- Se si fa richiesta di capofamiglia, ma l'altro coniuge chiede il figlio come esenzione (per condividere equamente i risparmi fiscali relativi ai figli), è necessario presentare il modulo 8332, Liberazione / revoca della liberazione del reclamo all'esenzione per figlio da parte del genitore custodiale. Questo modulo consente al genitore non affidatario di rivendicare il figlio come dipendente.

Avvertenze

- Controlla il codice fiscale ogni anno prima di presentare la dichiarazione dei redditi, poiché i requisiti per la presentazione dello stato di capofamiglia potrebbero cambiare.