Contenuto

Altre sezioniMentre la maggior parte dei prestiti viene completamente estinta per tutta la durata del prestito, alcuni prestiti sono impostati in modo tale che alla fine sia dovuto un pagamento aggiuntivo. Questi pagamenti sono noti come pagamenti a palloncino e spesso possono essere trovati all'interno di mutui a tasso fisso o variabile. L'utilizzo di un pagamento a palloncino può consentire pagamenti mensili inferiori rispetto a un prestito completamente ammortizzato (un prestito che viene estinto durante la sua vita), ma può anche comportare un pagamento davvero massiccio alla fine di un prestito. In molti casi, il pagamento del pallone deve essere esso stesso rifinanziato e pagato come prestito aggiuntivo. Calcolare un pagamento a palloncino oi pagamenti che verranno effettuati su un prestito con un determinato importo di pagamento a palloncino è semplice utilizzando Microsoft Excel.

Passi

Metodo 1 di 2: calcolo di un pagamento a palloncino in Excel

Raccogli i dettagli della tua proposta di prestito con palloncino. Dovrai conoscere il tuo tasso di interesse annuale, l'importo del prestito (il capitale), la durata del prestito (in anni) e il pagamento mensile. Questi possono essere trovati sul contratto di prestito.- In alternativa, puoi inserire i tuoi valori per un contratto di prestito che pensi di poter ottenere. Assicurati di ricercare il tasso di interesse prevalente sul tuo tipo di prestito per la tua solvibilità.

- Puoi ottenere l'importo del pagamento mensile da lì leggendo e seguendo le indicazioni su come calcolare i pagamenti del prestito.

Apri un nuovo foglio di lavoro in Excel. Apri Excel sul tuo computer e scegli di aprire una nuova cartella di lavoro vuota. Il programma dovrebbe quindi visualizzare un foglio di lavoro vuoto. Questo sarà il tuo spazio di lavoro per il calcolo del pagamento del palloncino.

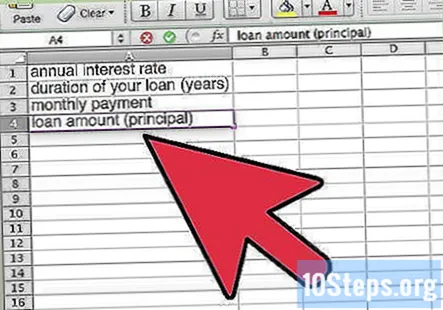

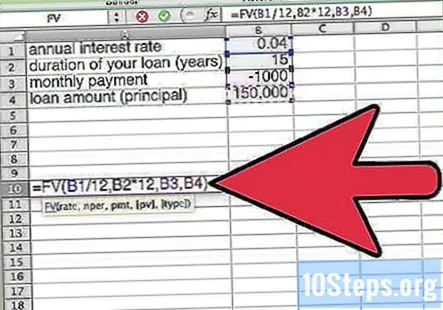

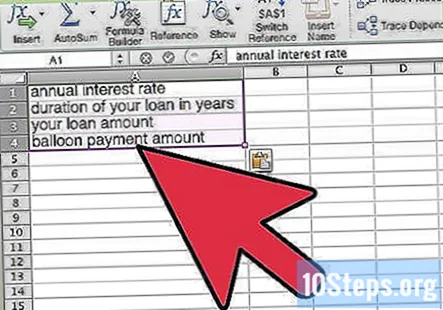

Crea etichette per le tue variabili. Immettere i nomi delle variabili nelle celle da A1 fino ad A4 come segue: tasso di interesse annuale, durata del prestito (anni), pagamento mensile e importo del prestito (capitale). Ciò garantirà di non confondere i valori se modifichi le variabili in seguito.

Inserisci le variabili per il tuo prestito. Inserisci le tue variabili nelle celle adiacenti alle tue etichette. Queste saranno le celle da B1 a B4. Controlla di nuovo per assicurarti di aver inserito le variabili corrette in ogni cella, perché i tuoi calcoli dipenderanno da questo. Ad esempio, considera le seguenti variabili:

- Un tasso annuo del 4% verrebbe inserito in B1 come 0,04

- Un prestito di 15 anni verrebbe stipulato in B2 come 15.

- Un pagamento mensile di $ 1000 verrebbe inserito in B3 come -1000. Assicurati che questo sia un numero negativo. Ecco come Excel riconosce i pagamenti.

- Un importo del prestito di $ 150.000 deve essere inserito in B4 come 150.000.

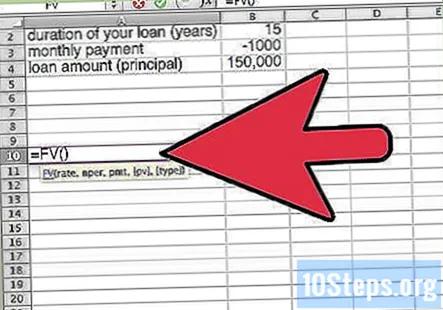

Imposta la tua equazione. L'equazione utilizzata per calcolare il pagamento del pagamento è la funzione del valore futuro. Questo è indicato in Excel con il simbolo "FV". Può essere digitato manualmente in una cella vicina digitando "= FV (" o trovato nella scheda funzioni sotto funzioni finanziarie. In ogni caso, quando lo digiti in una cella, la funzione ti chiederà le variabili come segue: = FV (tasso, nper, pmt,,).

Inserisci le tue variabili. Ogni variabile sarà collegata dalle tue variabili che hai già inserito nel tuo foglio di lavoro. Tuttavia, è necessario apportare alcune modifiche ad alcune delle variabili quando vengono immesse. Inoltre, devono essere inseriti nell'ordine corretto. Inserisci le tue variabili come segue:

- Il prompt "tasso" richiede il tuo tasso di interesse periodico. Cioè, il tuo tasso di interesse mensile. Quando richiesto, dopo aver digitato "= FV (", fai clic sulla cella B1, dove dovrebbe essere il tuo tasso. Quindi, digita "/ 12" per dividere il tuo tasso annuale per 12 e trovare il tuo tasso di interesse mensile. Il programma ora lo calcolerà per nella tua equazione. Inserisci una virgola per passare alla variabile successiva.

- Se i pagamenti sono trimestrali, dividi per 4 anziché per 12. Per i pagamenti semestrali, dividi per 2.

- Supponendo pagamenti mensili, l'equazione dovrebbe ora assomigliare a questa: = FV (B1 / 12,

- Il prompt "nper" richiede il numero totale di pagamenti. Qui, dovrai moltiplicare la durata del tuo prestito per 12 per trovare il numero totale di pagamenti mensili effettuati sul prestito. Quando richiesto, fare clic su B2 e quindi digitare * 12 per moltiplicarlo all'interno dell'equazione. Immettere una virgola per passare alla variabile successiva.

- Moltiplicare per 4 per i pagamenti trimestrali o 2 per i pagamenti semestrali.

- Supponendo pagamenti mensili, l'equazione dovrebbe ora assomigliare a questa: = FV (B1 / 12, B2 * 12,

- Il prompt "pmt" richiede semplicemente i pagamenti mensili immessi in B3. Basta fare clic su B3 quando richiesto o digitarlo nell'equazione. Immettere una virgola per passare alla variabile successiva.

- La tua equazione dovrebbe ora assomigliare a questa: = FV (B1 / 12, B2 * 12, B3,

- Il quarto prompt, "," sta solo chiedendo il capitale o l'importo del prestito. Basta fare clic su B4 quando richiesto. È quindi possibile chiudere l'equazione con una parentesi di chiusura. L'ultima variabile, "," non è necessaria qui.

- La tua equazione finale dovrebbe essere la seguente: = FV (B1 / 12, B2 * 12, B3, B4)

- Il prompt "tasso" richiede il tuo tasso di interesse periodico. Cioè, il tuo tasso di interesse mensile. Quando richiesto, dopo aver digitato "= FV (", fai clic sulla cella B1, dove dovrebbe essere il tuo tasso. Quindi, digita "/ 12" per dividere il tuo tasso annuale per 12 e trovare il tuo tasso di interesse mensile. Il programma ora lo calcolerà per nella tua equazione. Inserisci una virgola per passare alla variabile successiva.

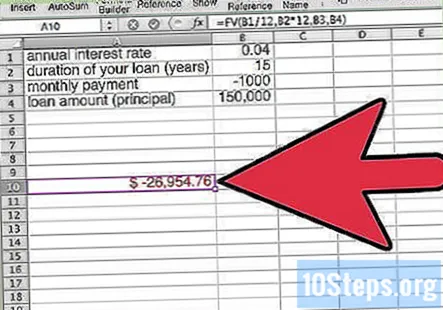

Premi Invio per risolvere l'equazione. Controlla di aver inserito tutto correttamente e che l'equazione non contenga errori o numeri non necessari. Il programma restituirà la tua risposta nella stessa cella in cui hai inserito la formula.

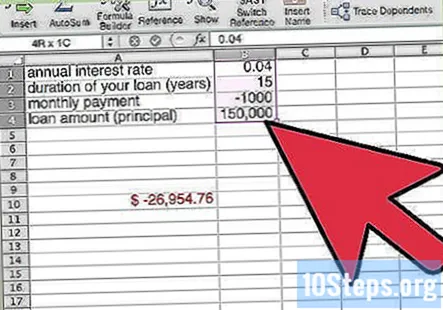

Rivedi la tua risposta. La risposta verrà restituita come un numero negativo se hai inserito tutto correttamente. Ciò significa semplicemente che si tratta di un pagamento e non di un reso. Il numero visualizzato sarà il pagamento a palloncino dovuto alla fine del prestito. Se il numero è positivo, significa che hai inserito i tuoi dati in modo errato o che non hai un prestito con pagamento a palloncino.

- Utilizzando le variabili in questo esempio, un pagamento a palloncino di $ 26.954,76 sarà dovuto alla fine della durata del prestito.

Adattare le variabili, se lo si desidera, per riflettere un tasso di interesse o un importo di pagamento diversi. Ciò ti consentirà di calcolare l'effetto di un tasso migliore, effettuando un pagamento mensile più elevato o prolungando la durata del tuo prestito.

Metodo 2 di 2: calcolo dei pagamenti su un prestito con pagamento a palloncino

Raccogli le tue informazioni. Calcolare i pagamenti in questo modo ti consentirà di vedere quanto pagheresti al mese con un determinato pagamento a palloncino alla fine della vita del prestito. Per trovare queste informazioni, consultare il contratto di prestito o stimare queste informazioni nel miglior modo possibile. Ricorda, puoi sempre modificare queste informazioni in più valori diversi per stimare i pagamenti su diversi prestiti.

- Avrai bisogno delle seguenti informazioni: il tuo tasso di interesse annuale, la durata del tuo prestito in anni, l'importo del prestito e l'importo del pagamento del palloncino.

Apri un nuovo foglio di lavoro in Excel. Inizia aprendo Excel sul tuo computer. Quindi, apri una nuova cartella di lavoro vuota e inizia a lavorare sul foglio di lavoro che viene visualizzato.

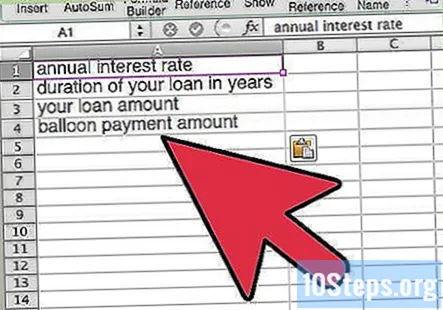

Inserisci le etichette per le tue variabili. Nella prima colonna, colonna A, inserisci i nomi delle variabili che utilizzerai. È più semplice se li inserisci come segue, dall'alto verso il basso: il tuo tasso di interesse annuale, la durata del prestito in anni, l'importo del prestito e l'importo del pagamento del palloncino.

- Se immesse correttamente, queste informazioni saranno nelle celle da A1 a A4.

Inserisci le tue variabili. Digita le informazioni sul prestito negli spazi opportunamente etichettati accanto ai nomi delle variabili. Se inseriti correttamente, devono essere inseriti come segue:

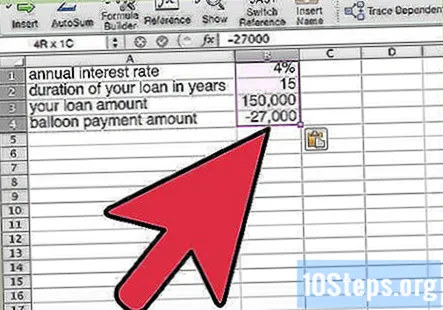

- Il tuo tasso di interesse annuale, ad esempio il 4%, deve essere inserito nella cella B1. Assicurati di includere il segno di percentuale.

- La durata del prestito, ad esempio 15 anni, deve essere inserita nella cella B2 come numero semplice. In questo caso, dovresti semplicemente inserire 15.

- L'importo del prestito, chiamato anche capitale, deve essere inserito nella cella B3. Ad esempio, per un importo di prestito di $ 150.000, immetteresti 150.000. Excel presumerà che si tratti di una somma di denaro; non c'è bisogno di inserire il segno del dollaro.

- Inserisci la quantità di palloncino nella cella B4. Dovrebbe essere un numero negativo, poiché si tratta di un pagamento. Ad esempio, per un pagamento in mongolfiera di $ 27.000, inseriresti -27.000.

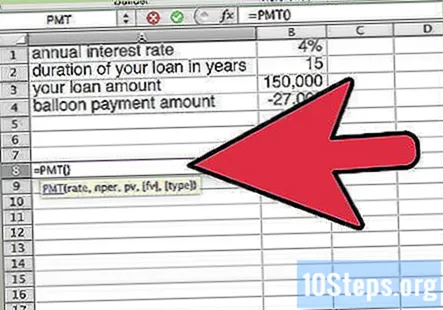

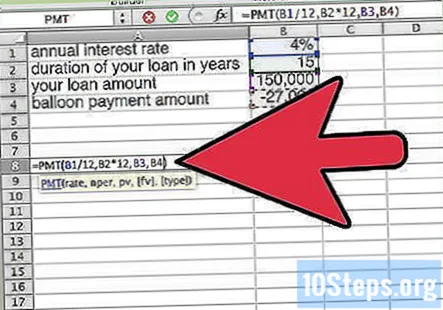

Imposta la tua equazione. La funzione che verrà utilizzata qui nella funzione di pagamento, abbreviata da Excel come PMT. Per inserire questa equazione, trova una cella vuota vicina e digita "= PMT (". Il programma ti chiederà quindi variabili come questa: = PMT (rate, nper, pv,,).

Inserisci le tue variabili nell'equazione. Ulteriori modifiche dovranno essere apportate alle variabili immesse nella funzione PMT. Quando richiesto, immettere le variabili come segue:

- Per la richiesta "tasso", avrai bisogno della tua tariffa periodica invece della tua tariffa annuale. Ciò significa dividere il tasso annuo nella cella B1 per il numero di pagamenti annuali sul prestito. Per i pagamenti mensili, dividere per 12, per i pagamenti trimestrali per 4 e per i pagamenti semestrali per 2. Immettere una virgola per passare alla variabile successiva.

- Supponendo pagamenti mensili, l'equazione ora dovrebbe essere simile a questa: = PMT (B1 / 12

- Per il prompt "nper", inserisci la durata del prestito nella cella B2. Tuttavia, come la richiesta di tasso, questo dovrà essere adeguato al numero totale di pagamenti. Per i pagamenti mensili, moltiplicare per 12, per trimestrale per 4 e per semestrale per 2. Immettere una virgola per passare alla variabile successiva.

- Supponendo pagamenti mensili, l'equazione dovrebbe ora assomigliare a questa: = PMT (B1 / 12, B2 * 12,

- Immettere le ultime due variabili, in B3 e B4, rispettivamente per i prompt "pv" e "". Assicurati di inserire una virgola dopo B3. Quindi, chiudi l'equazione con un segno di parentesi di chiusura.

- L'equazione finale dovrebbe essere simile a questa: = PMT (B1 / 12, B2 * 12, B3, B4)

- Per la richiesta "tasso", avrai bisogno della tua tariffa periodica invece della tua tariffa annuale. Ciò significa dividere il tasso annuo nella cella B1 per il numero di pagamenti annuali sul prestito. Per i pagamenti mensili, dividere per 12, per i pagamenti trimestrali per 4 e per i pagamenti semestrali per 2. Immettere una virgola per passare alla variabile successiva.

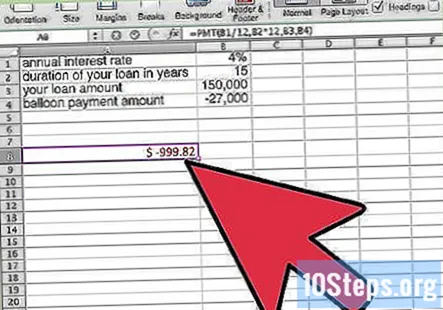

Risolvi l'equazione. Premere Invio. Il risultato dovrebbe essere visualizzato nella cella in cui hai inserito l'equazione. Sarà un numero rosso negativo. Ancora una volta, questo significa semplicemente che si tratta di un pagamento. Se non è un numero negativo, hai inserito alcune informazioni in modo errato o il tuo prestito non è un prestito con pagamento a palloncino.

- Nell'esempio, il programma restituirà un pagamento mensile di $ 999,82.

Modifica i numeri. Se stai confrontando più prestiti, salva questa cifra di pagamento altrove nel foglio di lavoro e inserisci le informazioni dagli altri prestiti. Ciò ti consentirà di confrontare i pagamenti di diversi importi di prestito, tassi di interesse, durate o pagamenti a palloncino.

Domande e risposte della comunità

Suggerimenti

- Potresti essere in grado di rifinanziare l'importo del pagamento del palloncino alla fine del tuo periodo.

- Potresti essere in grado di negoziare un tasso di interesse migliore con un mutuo palloncino. Ciò ti consentirà di risparmiare fondi aggiuntivi durante la durata del mutuo per il pagamento del palloncino alla fine.

- Per un prestito con pagamento a palloncino ipotecario, potresti essere in grado di risparmiare denaro rifinanziando o vendendo la tua casa prima della data di scadenza.

Avvertenze

- Cerca il rifinanziamento per l'importo del pagamento del palloncino, se questo è il tuo piano, ben prima che sia dovuto.

Ogni giorno in wikiHow, lavoriamo duramente per darti accesso a istruzioni e informazioni che ti aiuteranno a vivere una vita migliore, sia che ti mantenga più sicuro, più sano o che migliori il tuo benessere. Nell'attuale crisi economica e sanitaria, quando il mondo sta cambiando drasticamente e stiamo tutti imparando e adattandoci ai cambiamenti nella vita quotidiana, le persone hanno bisogno di wikiHow più che mai. Il tuo supporto aiuta wikiHow a creare articoli e video illustrati più approfonditi e a condividere il nostro marchio di fiducia di contenuti didattici con milioni di persone in tutto il mondo. Per favore, considera di dare un contributo a wikiHow oggi.